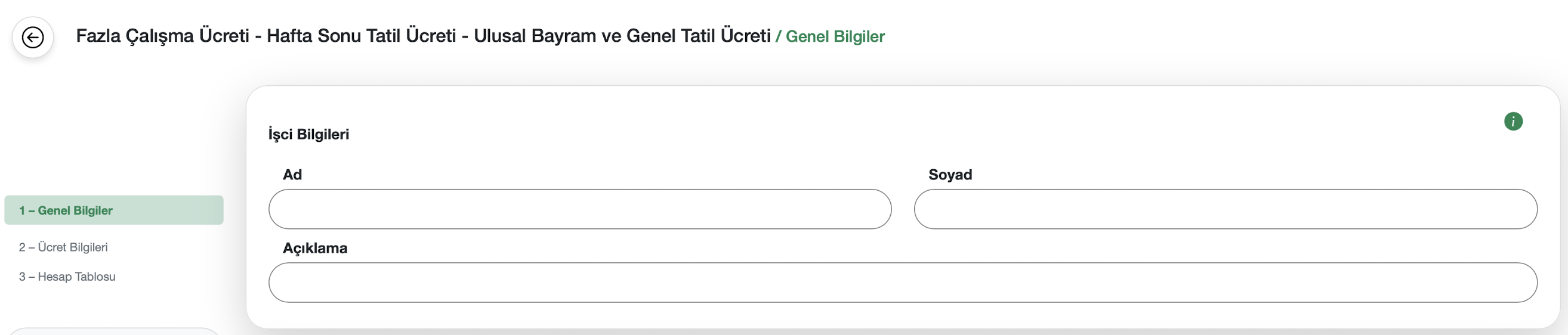

İşçi Bilgileri bölümüne hakkında hesaplama yapılacak işçinin adı ve soyadı kaydedilir ve gerek duyulması halinde hesaplamaya dair açıklamalar eklenir.

2 / 8

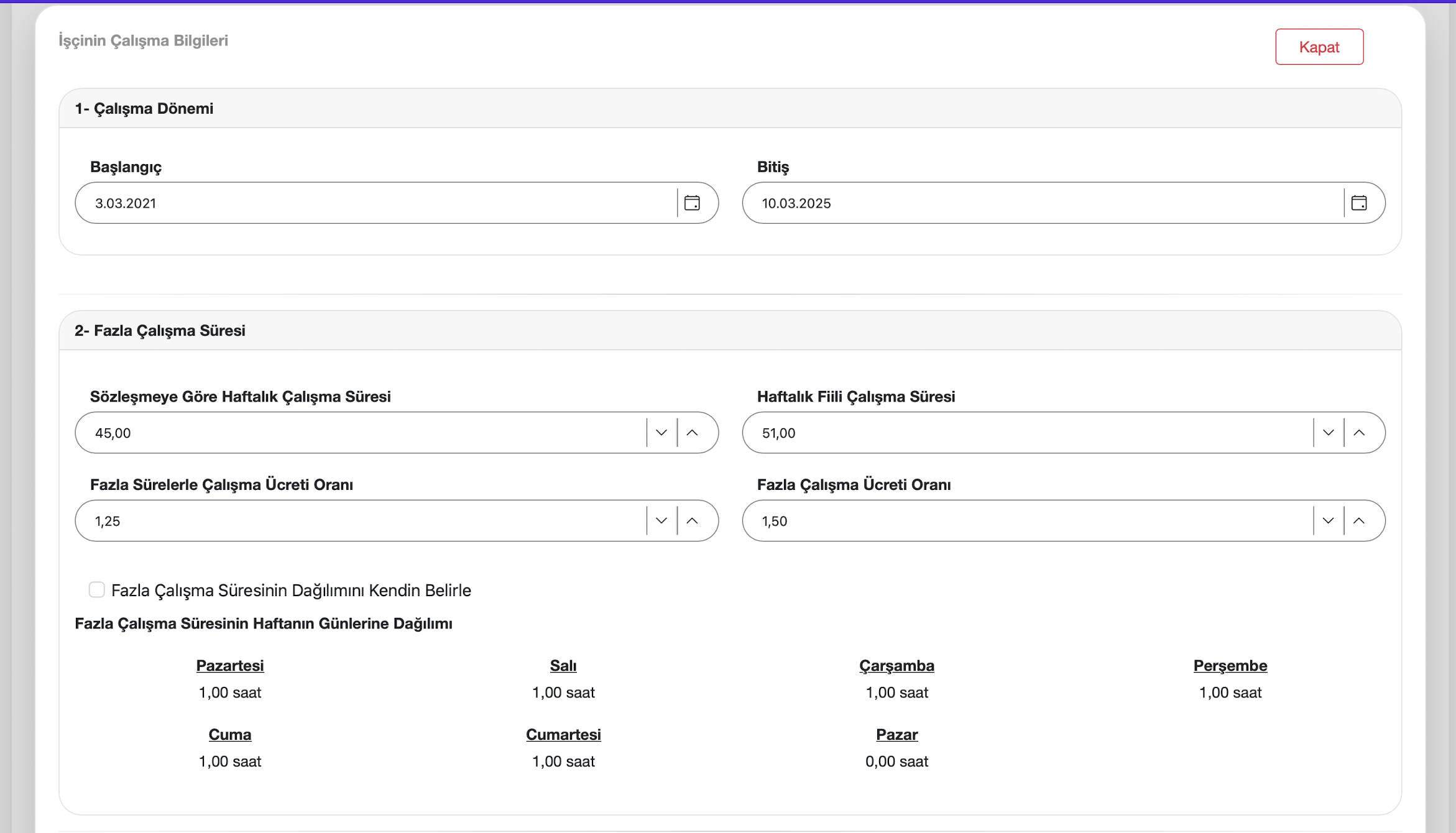

İşçinin Çalışma Dönemleri

Büyütmek için tıklayın

İşçinin Çalışma Dönemleri bölümüne çalışma dönemlerinin başlangıç ve bitiş tarihleri kaydedilir. Farklı dönemlerde çalışmış işçi için birden fazla çalışma dönemi kaydedilebilir.

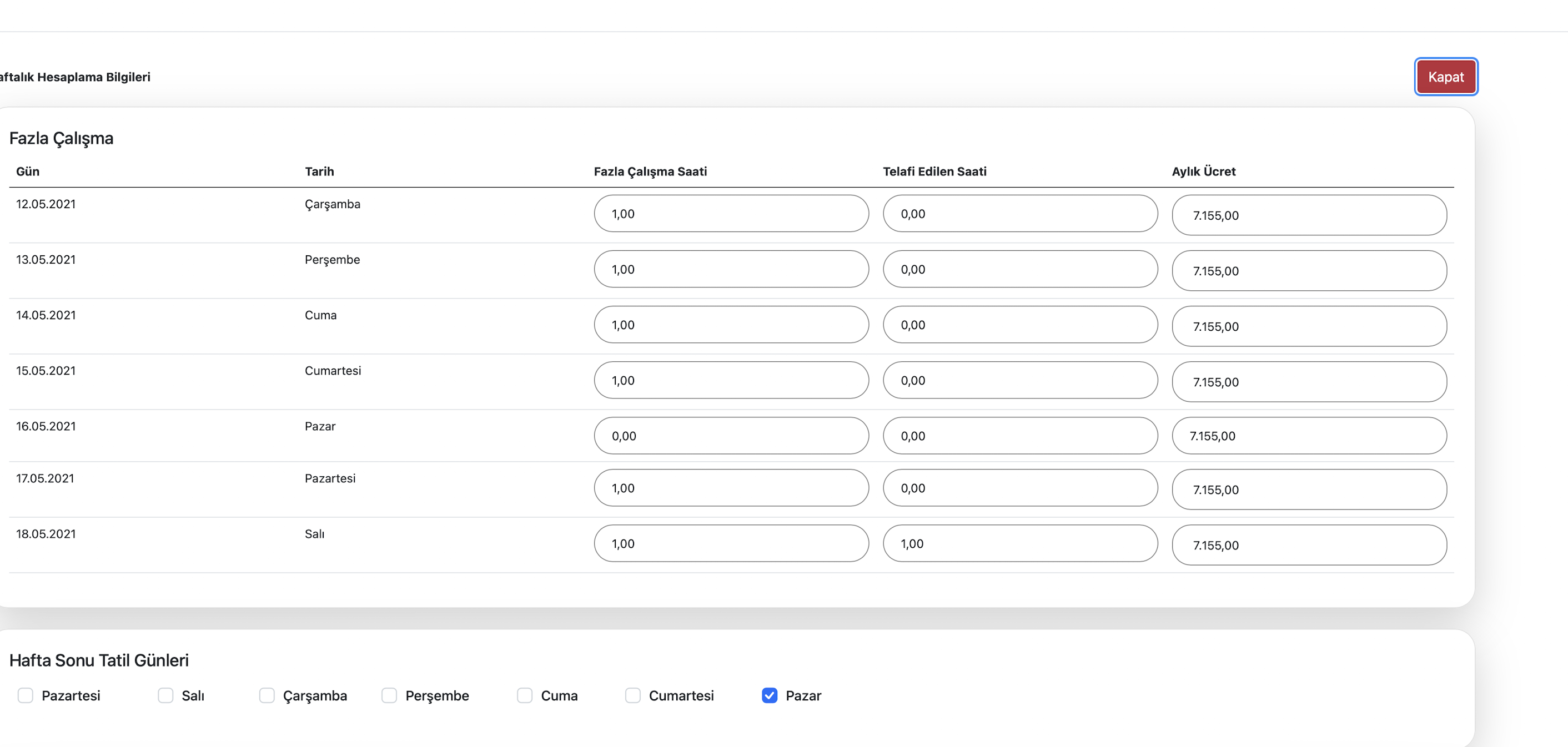

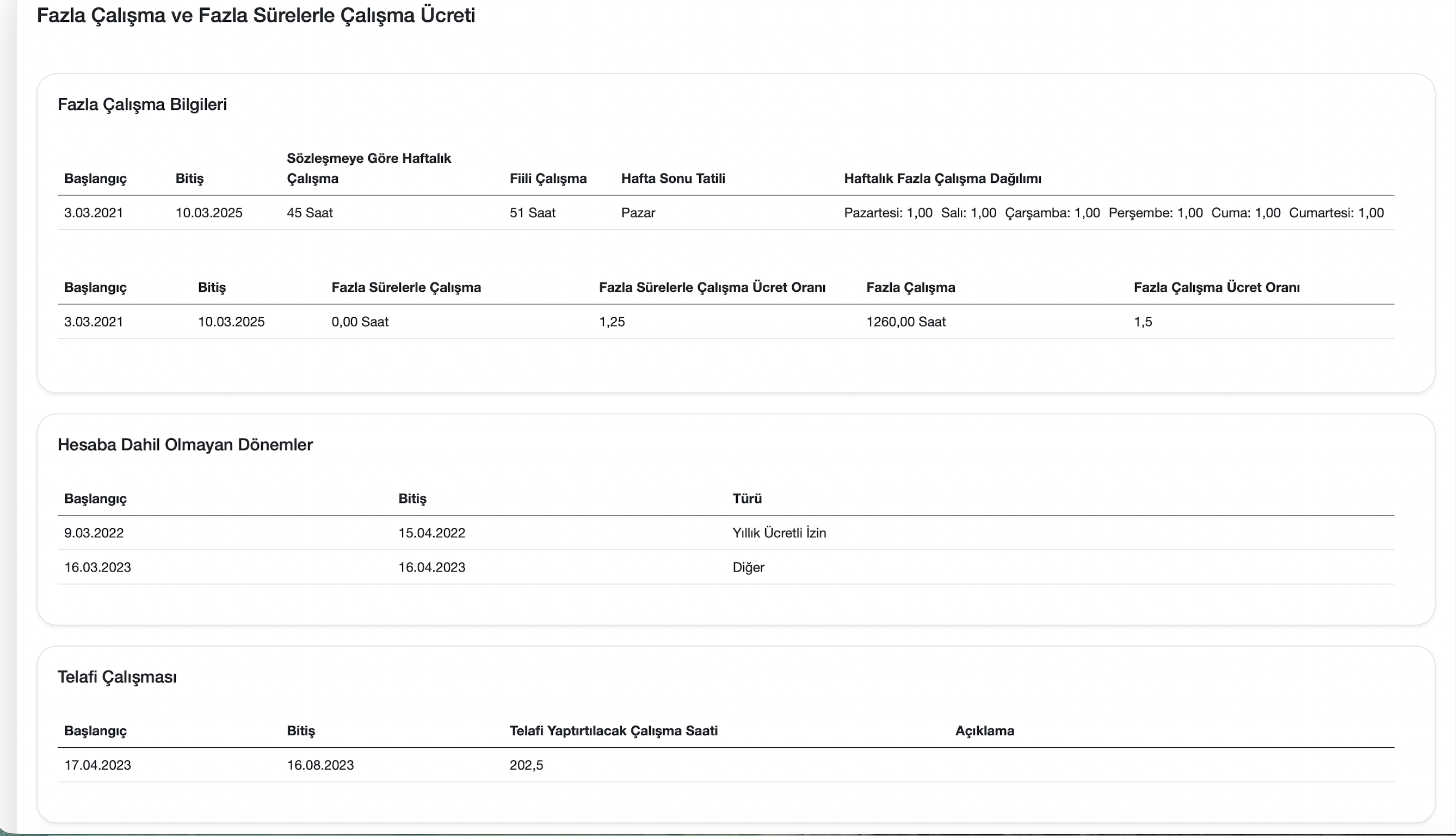

İşçinin her bir çalışma döneminde sözleşmeye göre haftalık çalışma süreleri ile fiili çalışma süreleri kaydedilir.

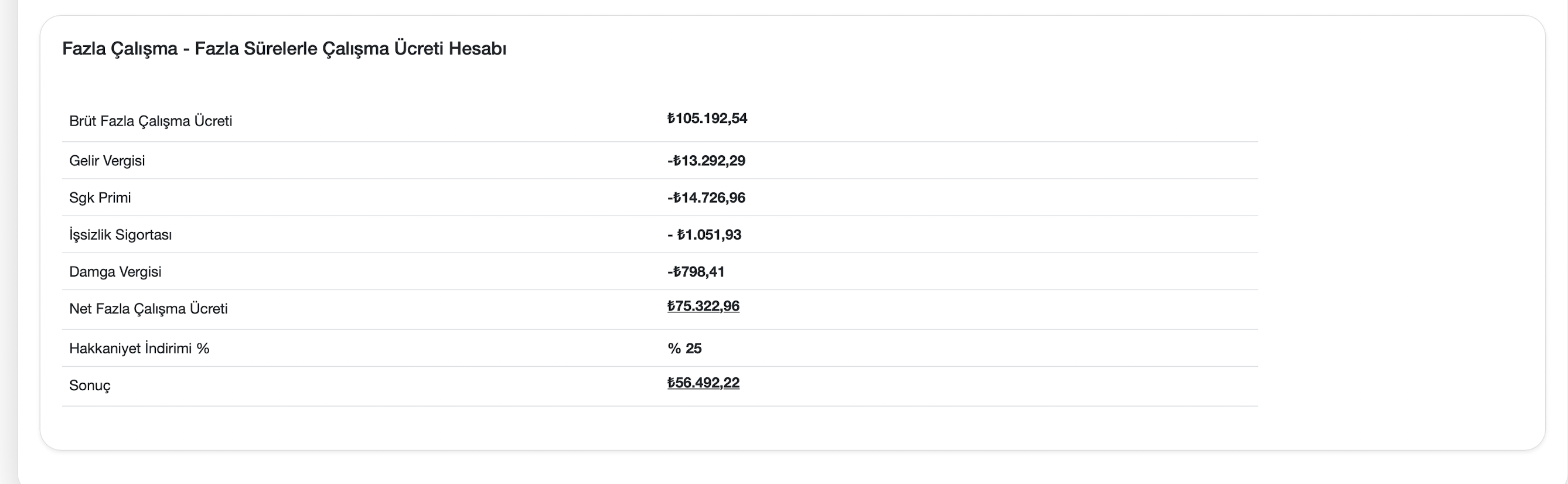

Haftalık fazla sürelerle çalışma ücreti, yasal düzenlemeye göre varsayılan normal bir saatlik çalışma ücretinin 1,25 katı olarak tanımlanmıştır. Bu oran değiştirilebilir.

Haftalık fazla çalışma ücreti yasal düzenlemeye göre varsayılan normal bir saatlik çalışma ücretinin 1,50 katı olarak tanımlanmıştır. Bu oran değiştirilebilir.

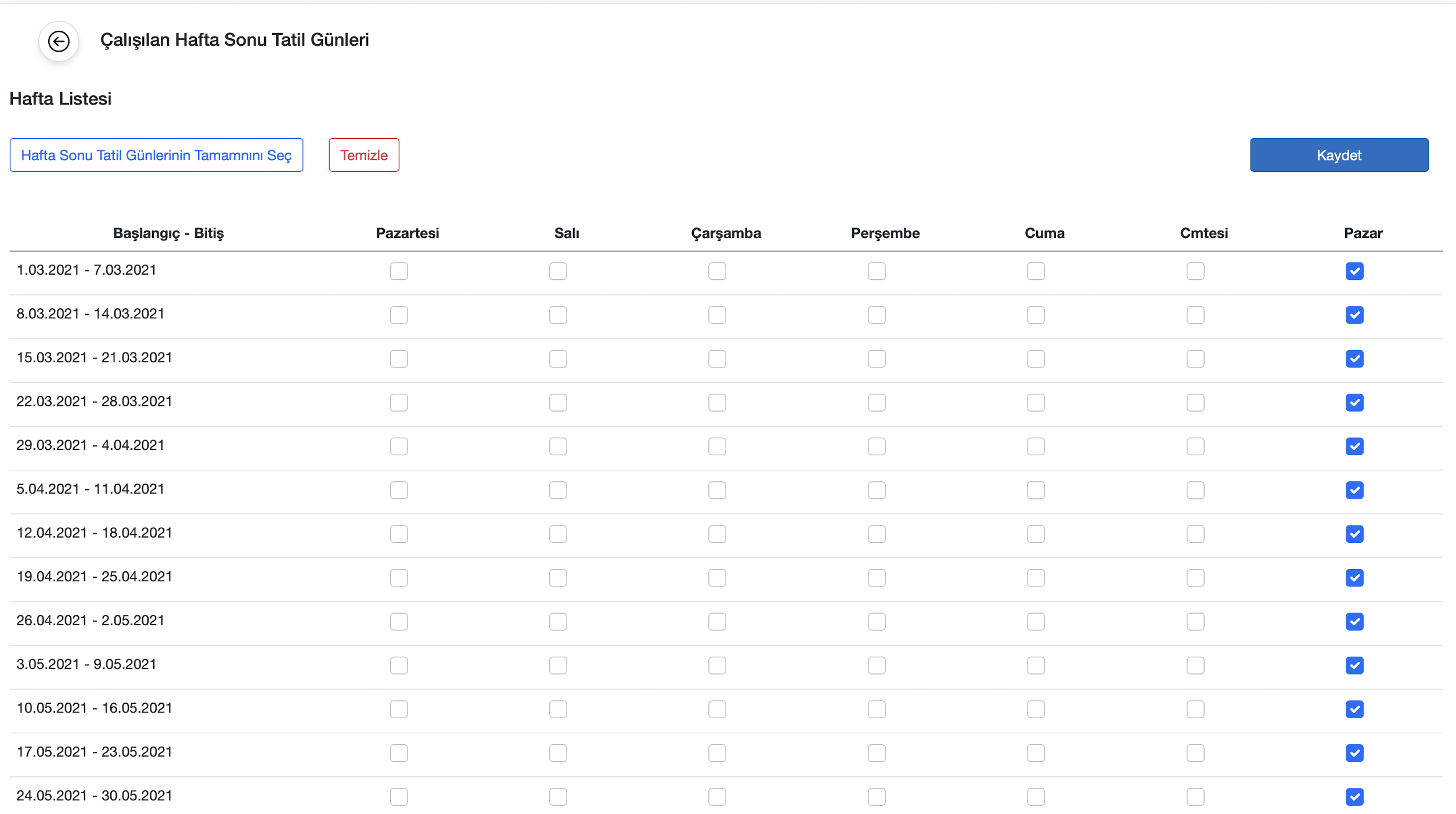

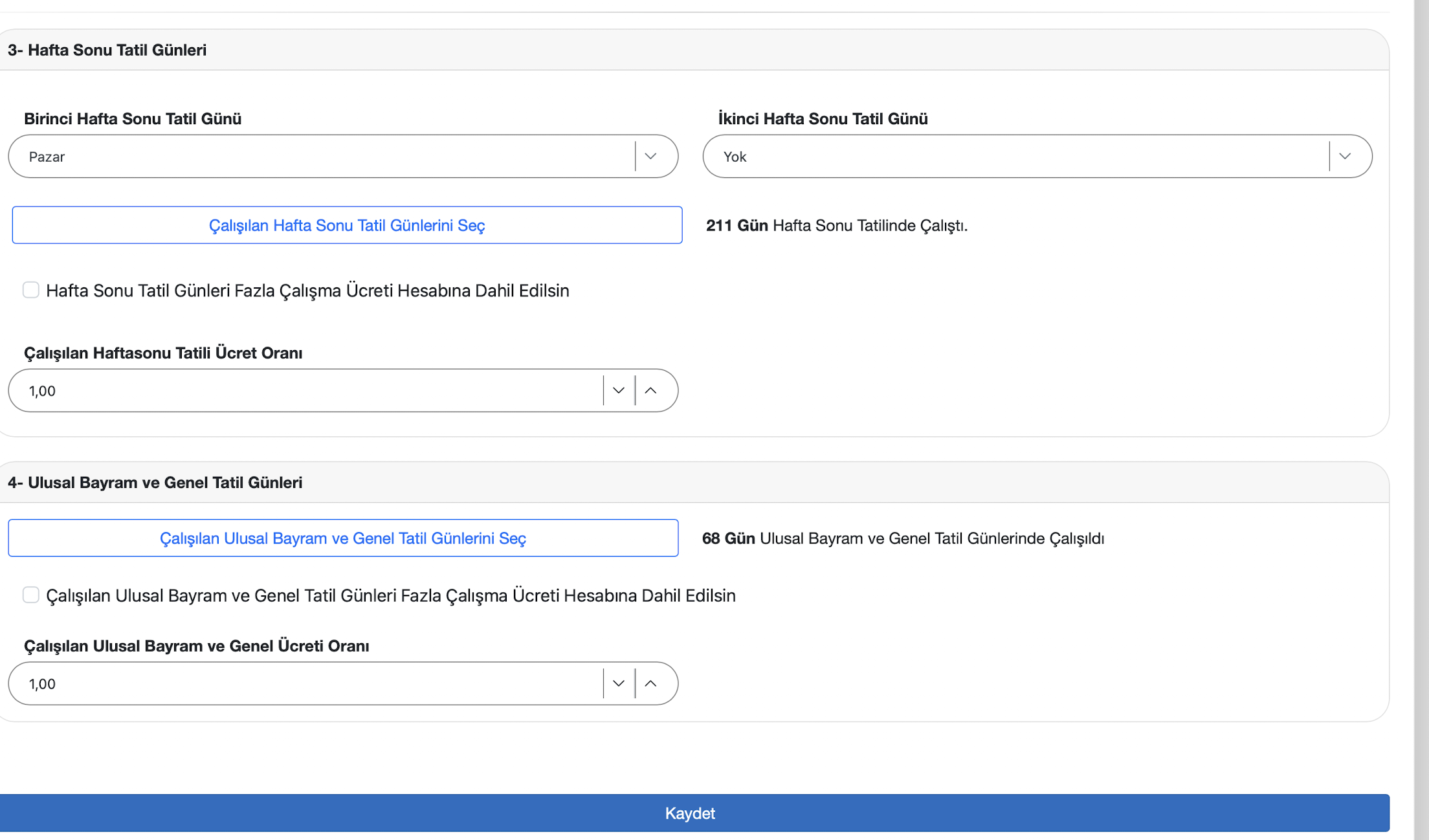

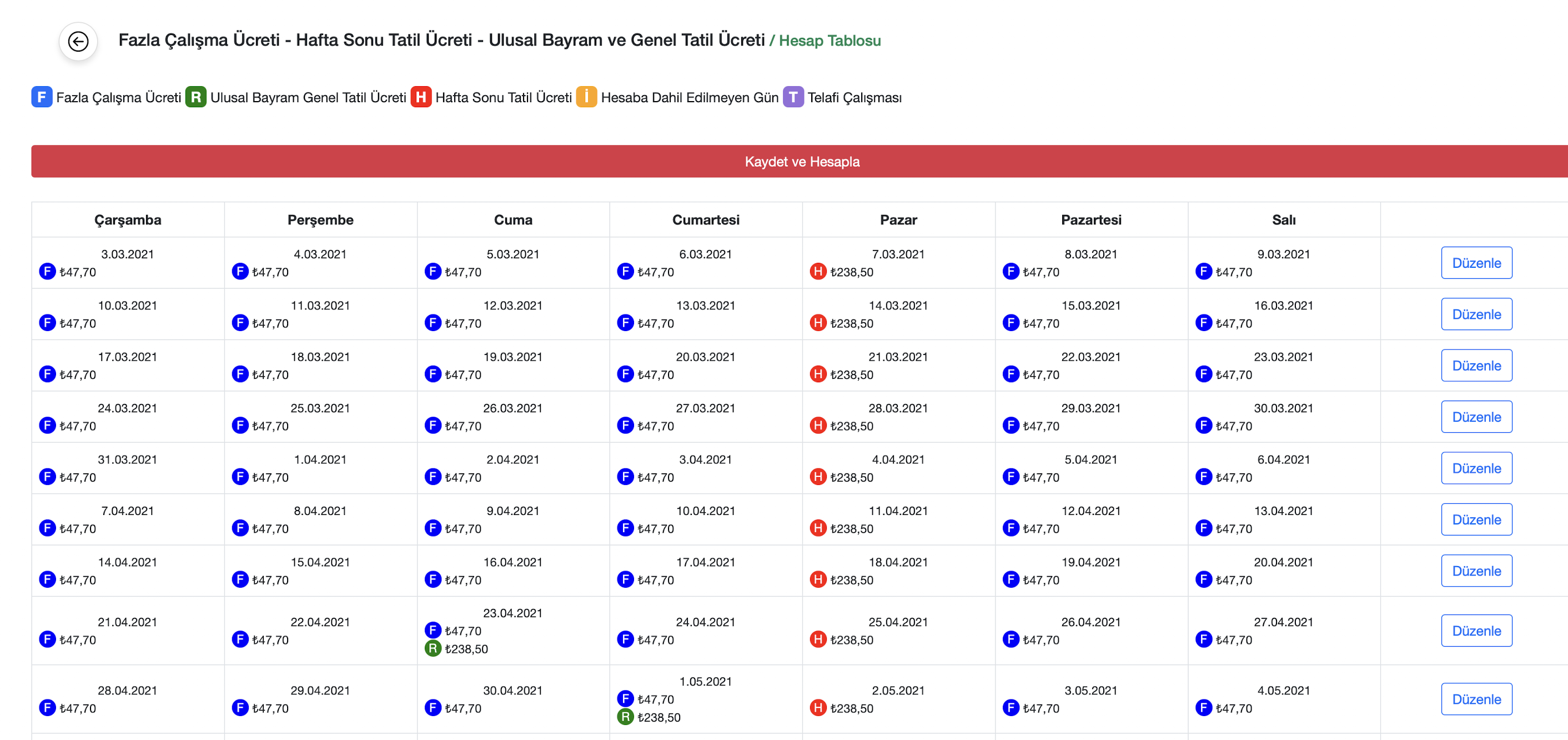

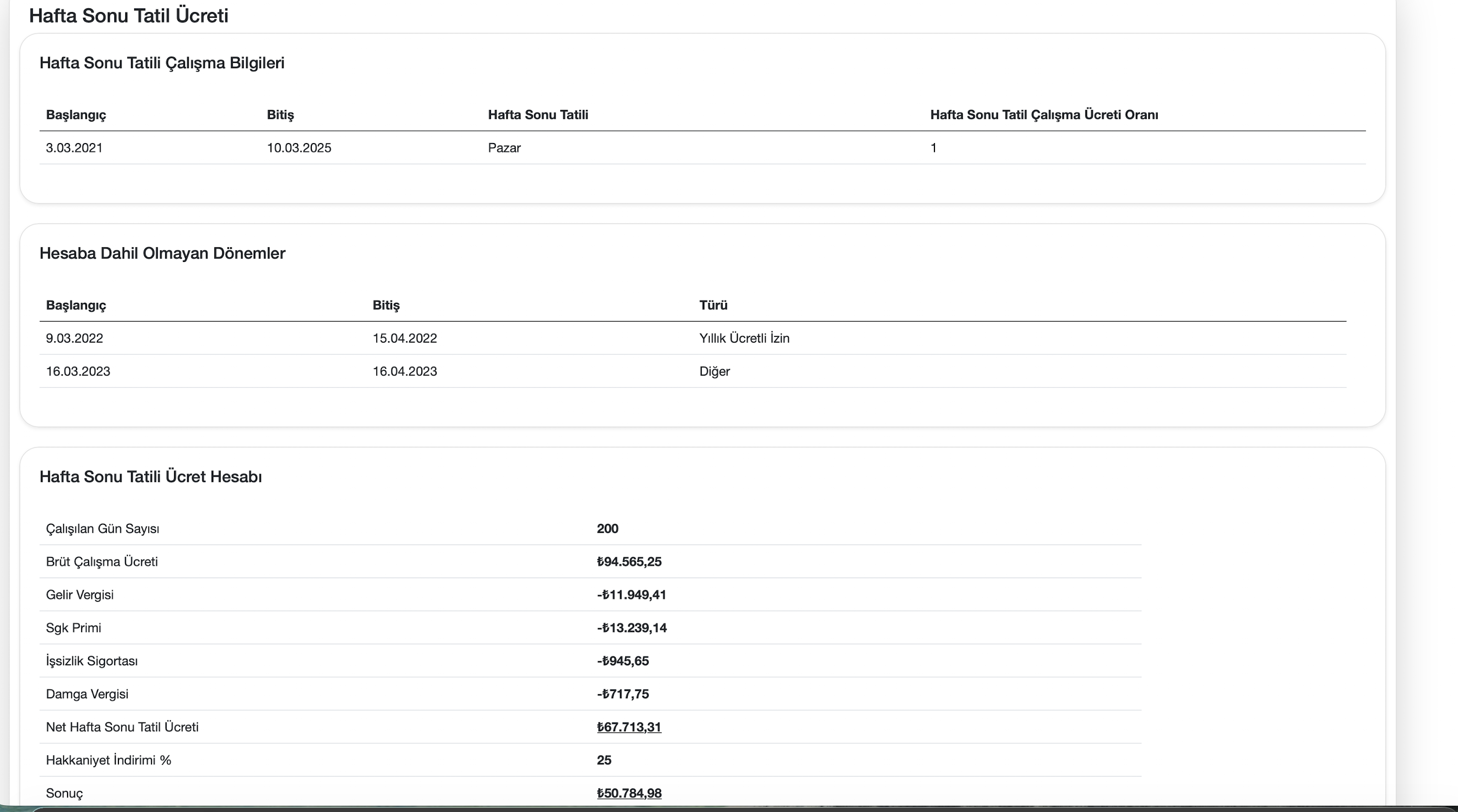

İşçinin her bir çalışma döneminde sözleşmeye göre hafta sonu tatil günleri ile çalışılan hafta sonu tatil günleri kaydedilir. Hafta sonu tatil ücretinin belirlenme oranı yasal düzenlemeye göre varsayılan normal bir günlük çalışma ücretinin bir katı olarak tanımlanmıştır. Bu oran değiştirilebilir.

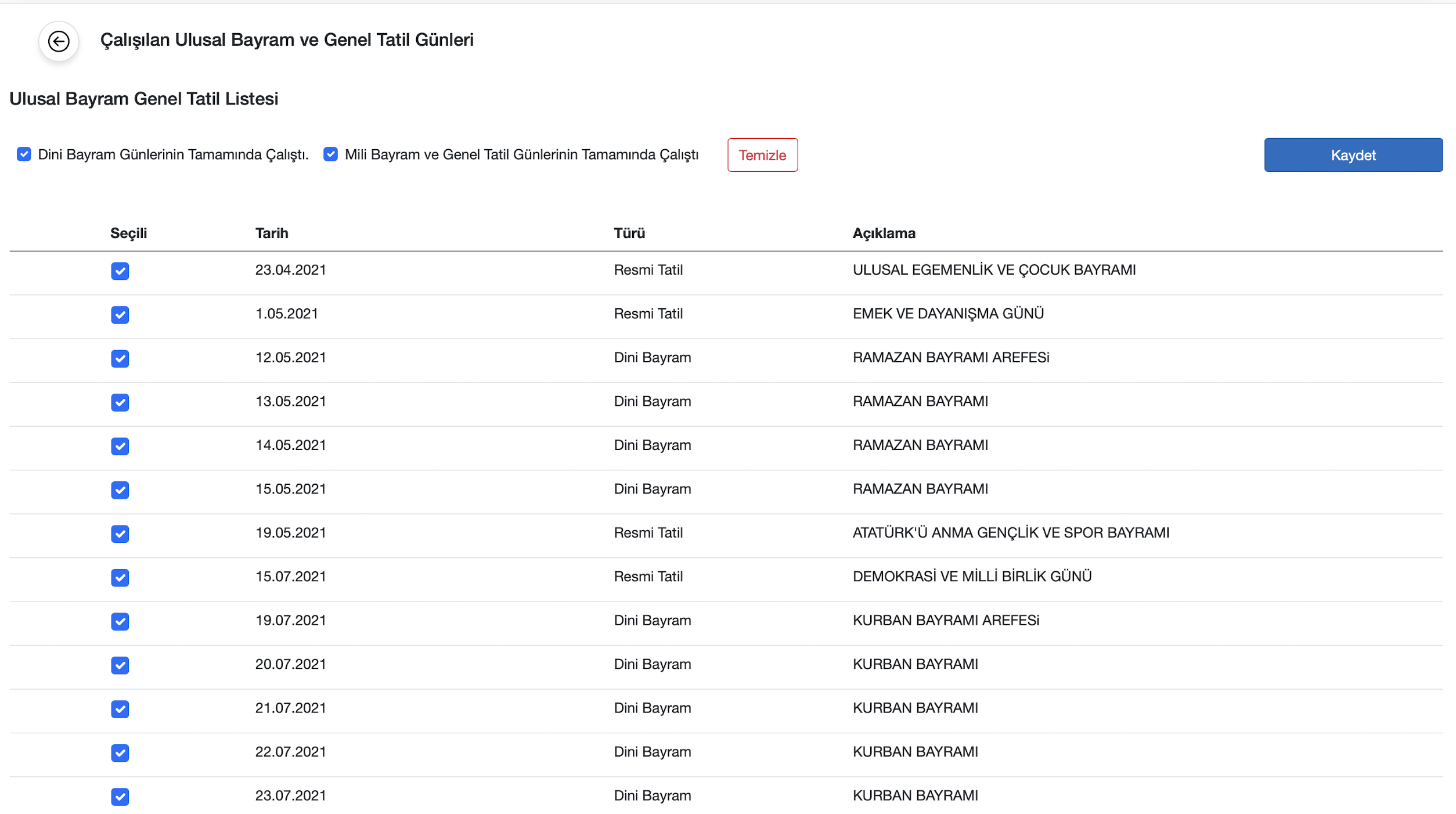

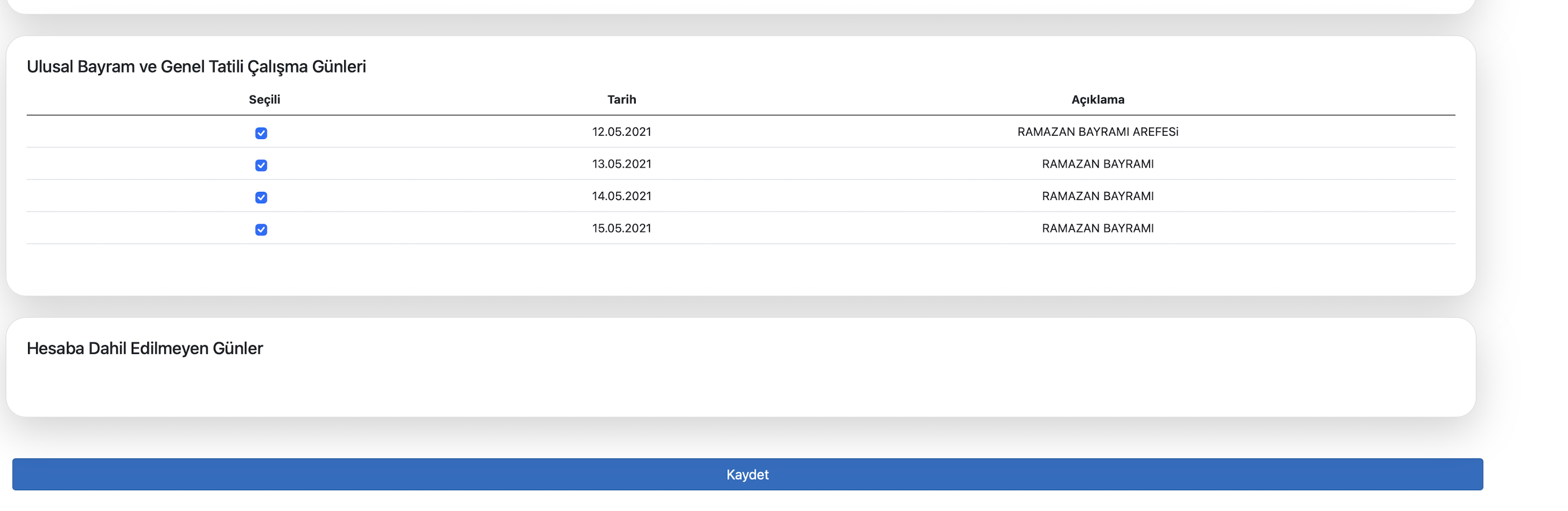

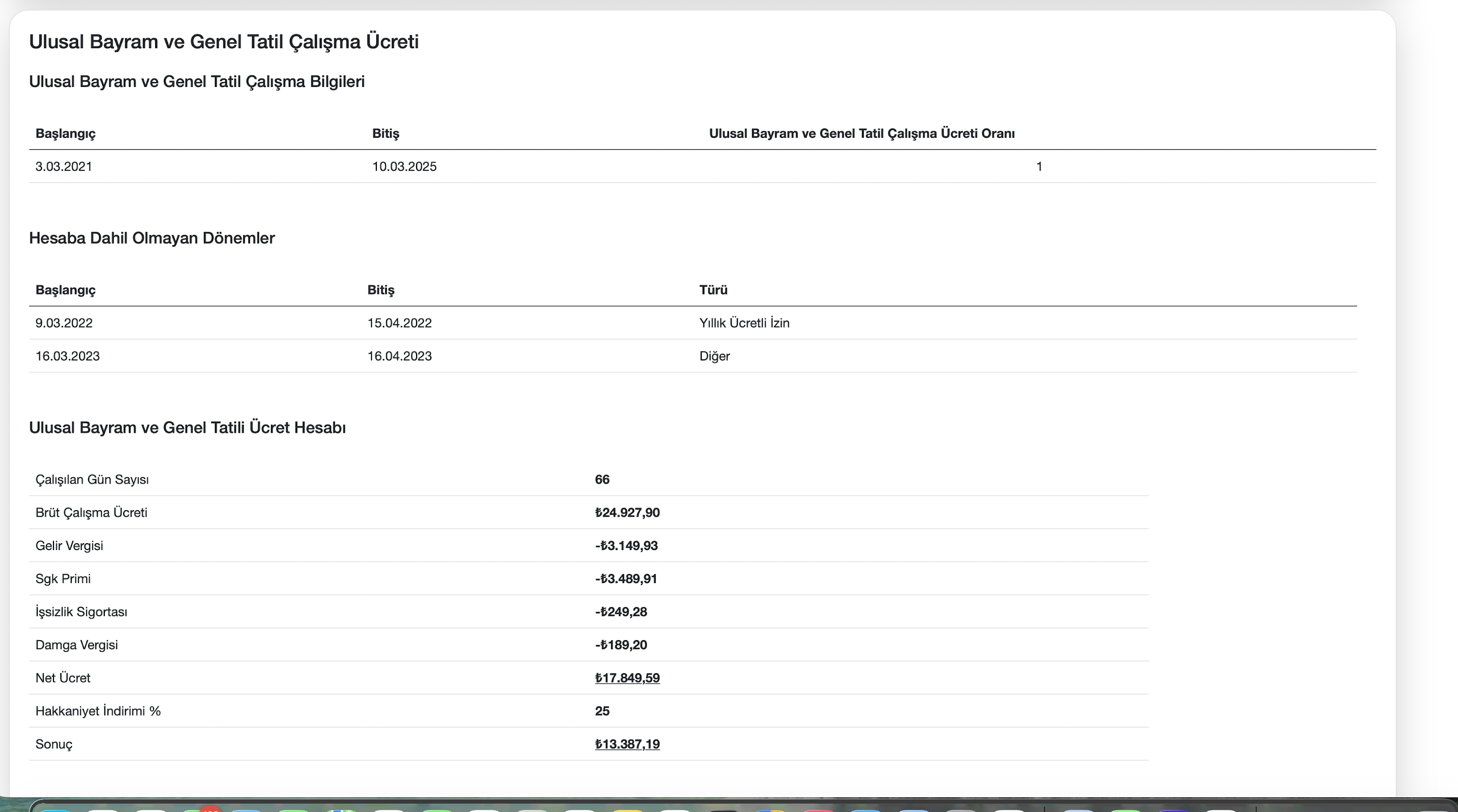

İşçinin her bir çalışma döneminde ulusal bayram ve genel tatil günleri ile çalışılan ulusal bayram ve genel tatil günleri kaydedilir. Ulusal bayram ve genel tatil çalışma ücretinin belirlenme oranı yasal düzenlemeye göre varsayılan normal bir günlük çalışma ücretinin bir katı olarak tanımlanmıştır. Bu oran değiştirilebilir.

Çalışılan hafta sonu tatil günleri ile ulusal bayram ve genel tatil günlerinde yapılan fazla çalışmalar da bu alana kaydedilir.

3 / 8

Hesaba Dahil Olmayan Dönemler

Büyütmek için tıklayın

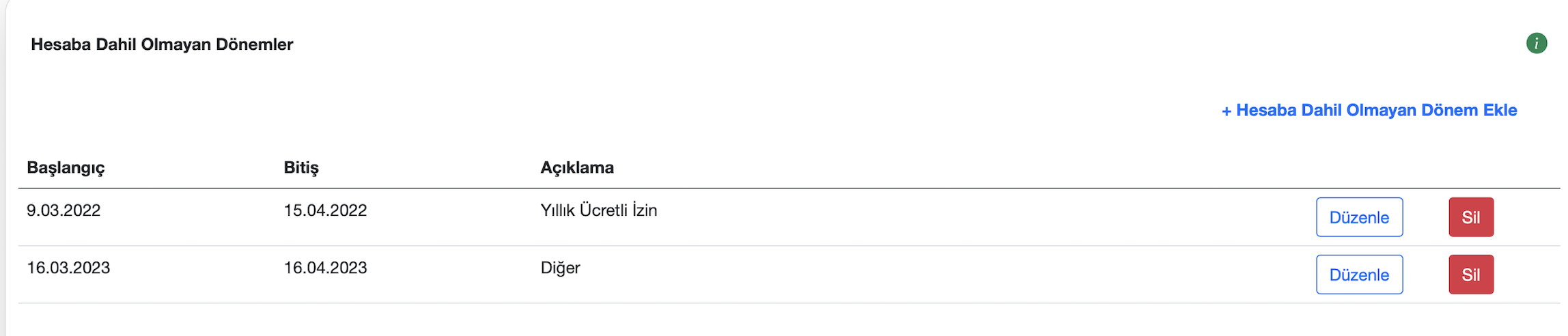

Hesaba Dahil Olmayan Dönemler bölümüne işçinin fiilen çalışmadığı ve fazla çalışma ücreti, hafta sonu tatil ücreti ve ulusal bayram genel tatil ücreti hesabında dikkate alınmayacak dönemler kaydedilir.

4 / 8

Telafi Çalışmaları

Büyütmek için tıklayın

Telafi Çalışmaları bölümüne işçinin fiilen çalışılmadığı ve telafisinin yapıldığı çalışma dönemleri ile telafisi yapılacak süre kaydedilir.

Günlük çalışma süresinin bitiminden sonra devam eden telafi çalışmaları, yasal mevzuattaki azami sınırlar dahilinde kalmak sureti ile fazla çalışma ücreti hesabında dikkate alınmaz.

5 / 8

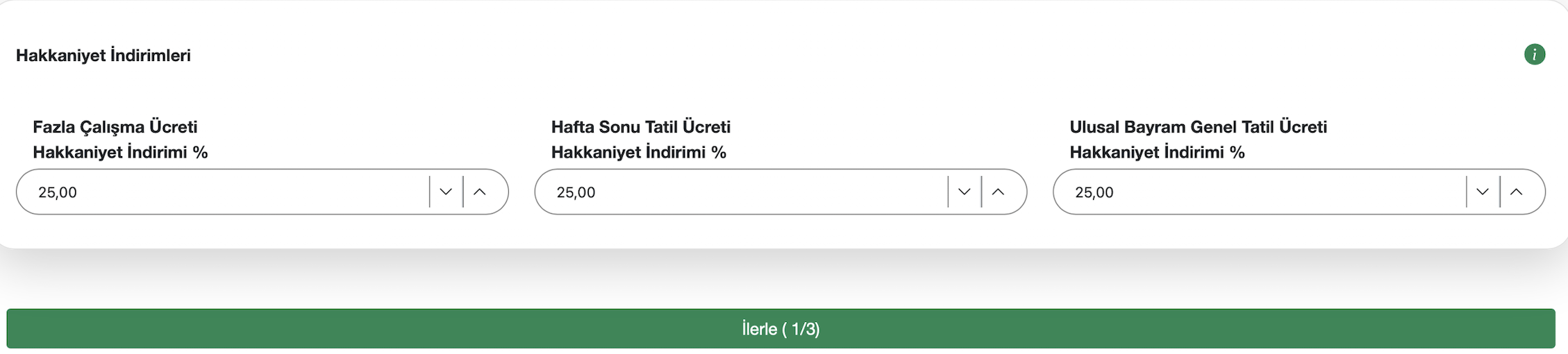

Hakkaniyet İndirimleri

Büyütmek için tıklayın

Hakkaniyet İndirimleri bölümüne fazla çalışma yapılan dönemlerin, hafta sonu tatillerinde yapılan çalışma dönemlerinin ve ulusal bayram genel tatillerde çapılan çalışma dönemlerinin uzunlukları dikkate alınarak hesaplanan ücretlere uygulanacak hakkaniyet indimi oranları kaydedilir.

6 / 8

İşçinin Ücret Bilgileri

Büyütmek için tıklayın

İşçinin Ücret Bilgileri bölümüne işçinin çalıştığı dönemlerde aldığı aylık çıplak bürüt ücretler kaydedilir.

Varsayılan aylık bürüt asgari ücret olarak tanımlanmıştır.

İşçinin ücreti; asgari ücret, asgari ücretin belirli bir katı, belirli bir ücretin seçilecek tarihteki asgari ücrete oranı ya da asgari ücret dışında belirlenmiş bir miktar olarak kaydedilebilir.

Hesaplamalar, işçinin fazla çalışma yaptığı, hafta sonu tatiller ile ulusal bayram ve genel tatillerde çalıştığı tarihler için tanımlanmış aylık çıplak bürüt ücretlere göre yapılır.

7 / 8

İşçinin Ücret Bilgileri

Büyütmek için tıklayın

İşçinin Ücret Bilgileri bölümüne işçinin çalıştığı dönemlerde aldığı aylık çıplak bürüt ücretler kaydedilir.

Varsayılan aylık bürüt asgari ücret olarak tanımlanmıştır.

İşçinin ücreti; asgari ücret, asgari ücretin belirli bir katı, belirli bir ücretin seçilecek tarihteki asgari ücrete oranı ya da asgari ücret dışında belirlenmiş bir miktar olarak kaydedilebilir.

Hesaplamalar, işçinin fazla çalışma yaptığı, hafta sonu tatiller ile ulusal bayram ve genel tatillerde çalıştığı tarihler için tanımlanmış aylık çıplak bürüt ücretlere göre yapılır.

8 / 8

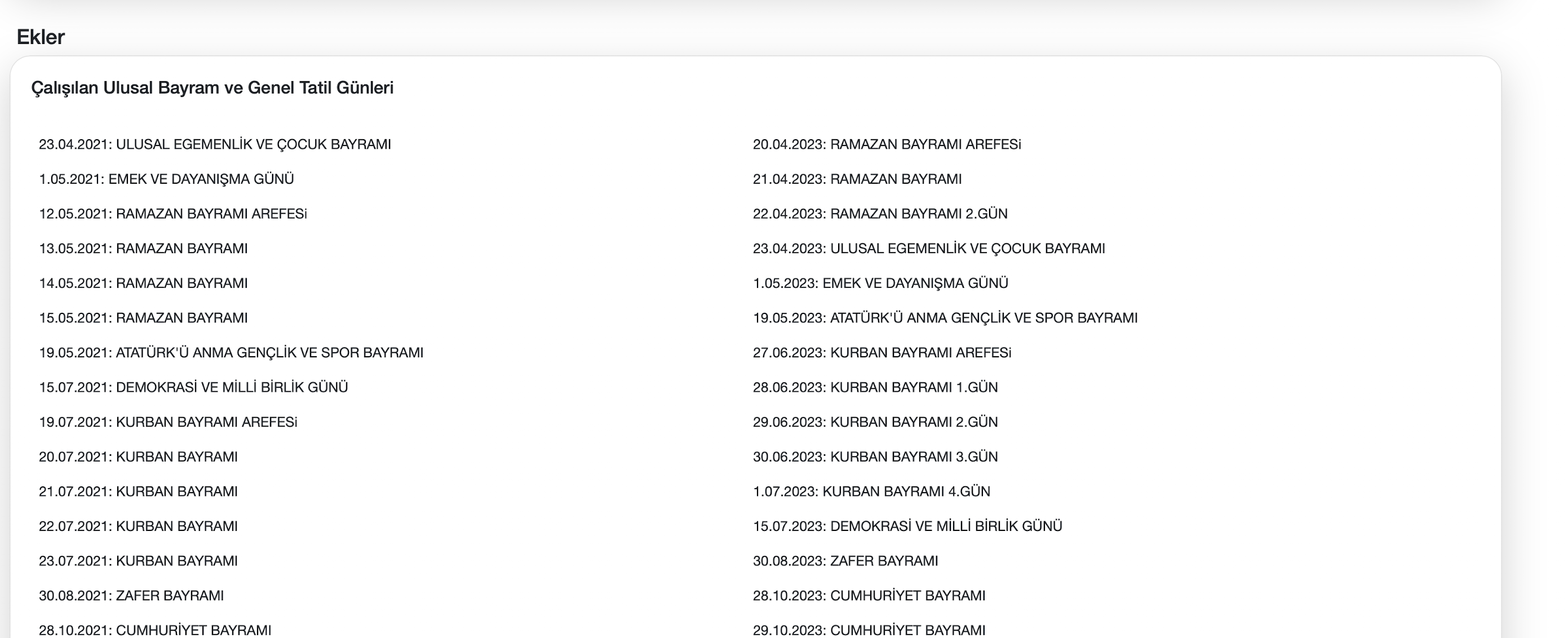

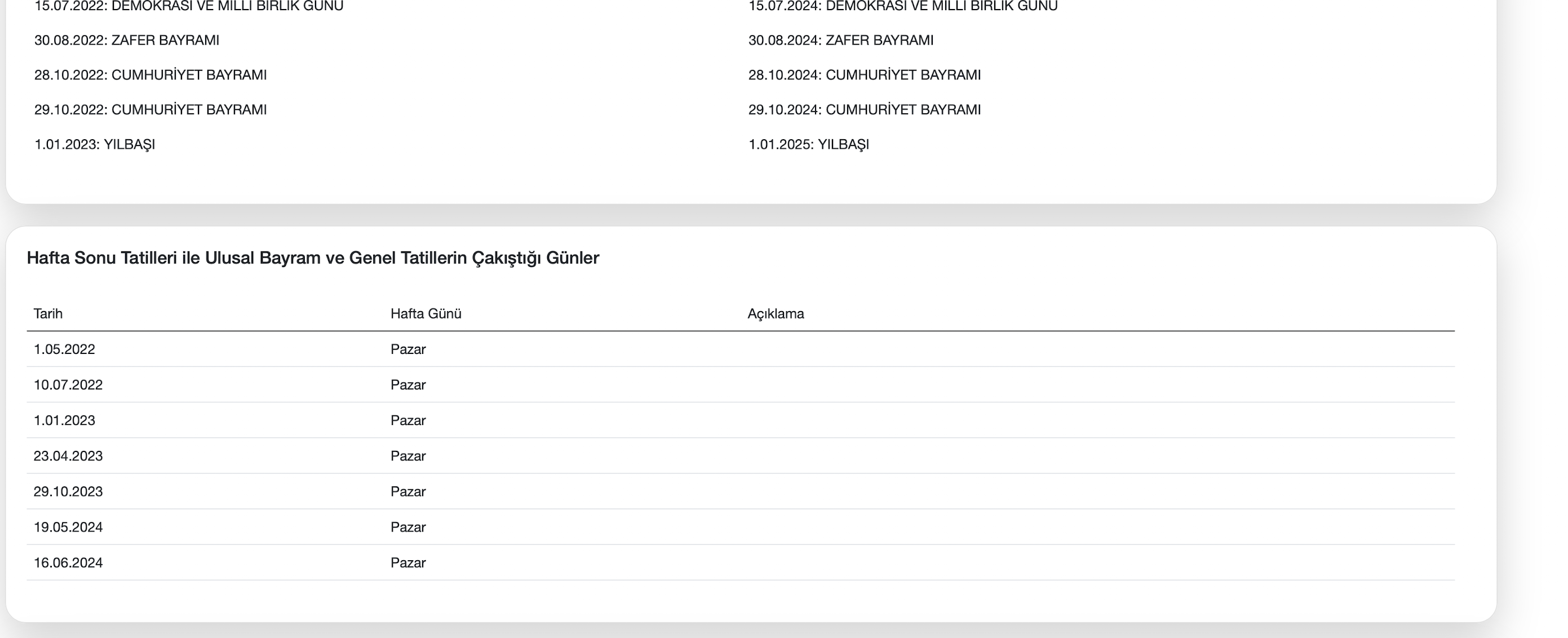

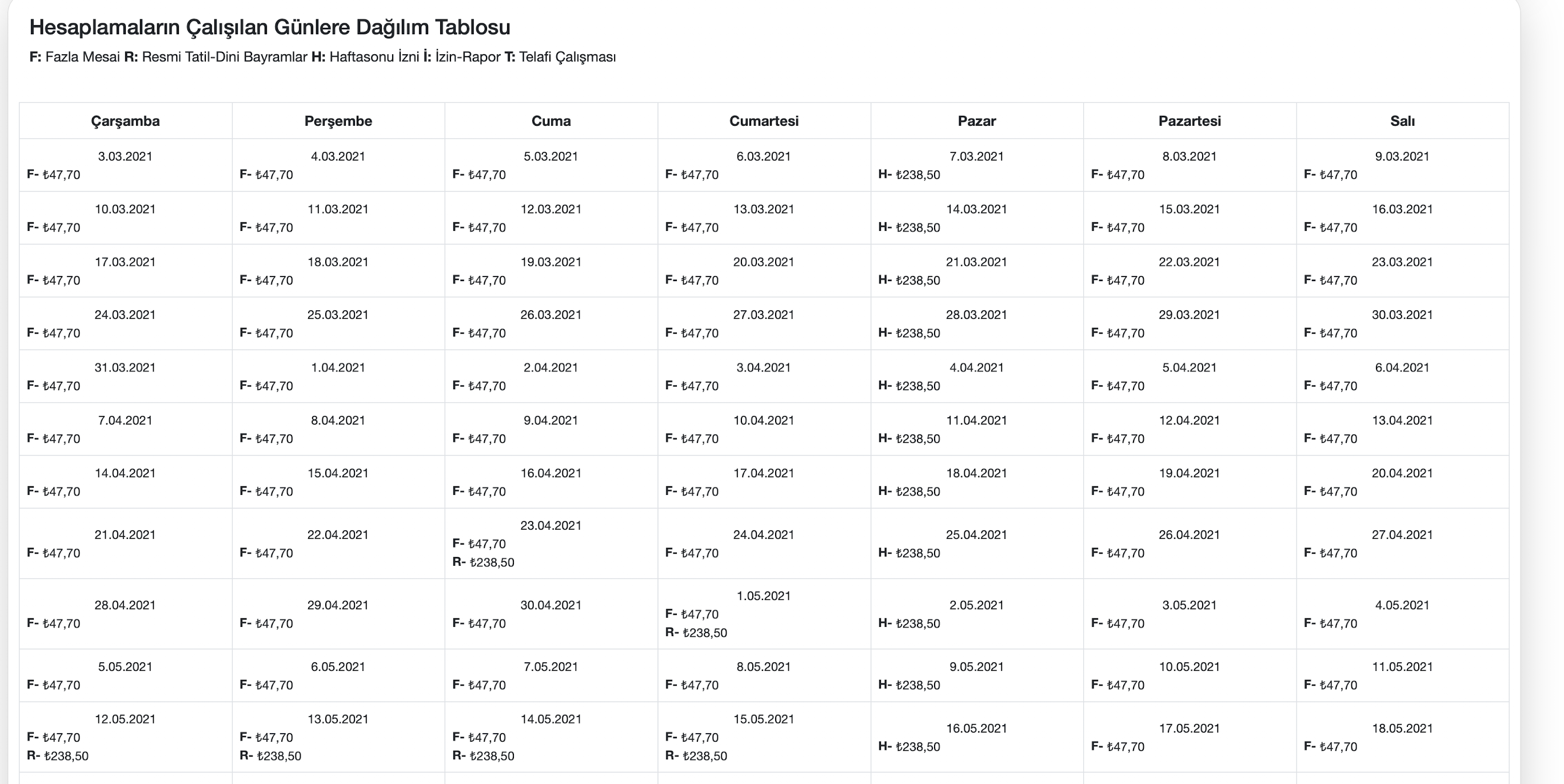

Rapor

Büyütmek için tıklayın

Rapor bölümünde fazla çalışma ücreti, hafta sonu tatil ücreti, ulusal bayram genel tatil ücreti denetime elverişli olarak hesaplanır.

Önceki bölümlerde işçi için kaydedilen çalışma bilgileri özet olarak gösterilir.

Hesaplamaya ilişkin tablolar rapor bölümündeki eklerde verilir.

Hesaplamaların neye göre yapıldıkları denetime elverişli olarak belirtilir.

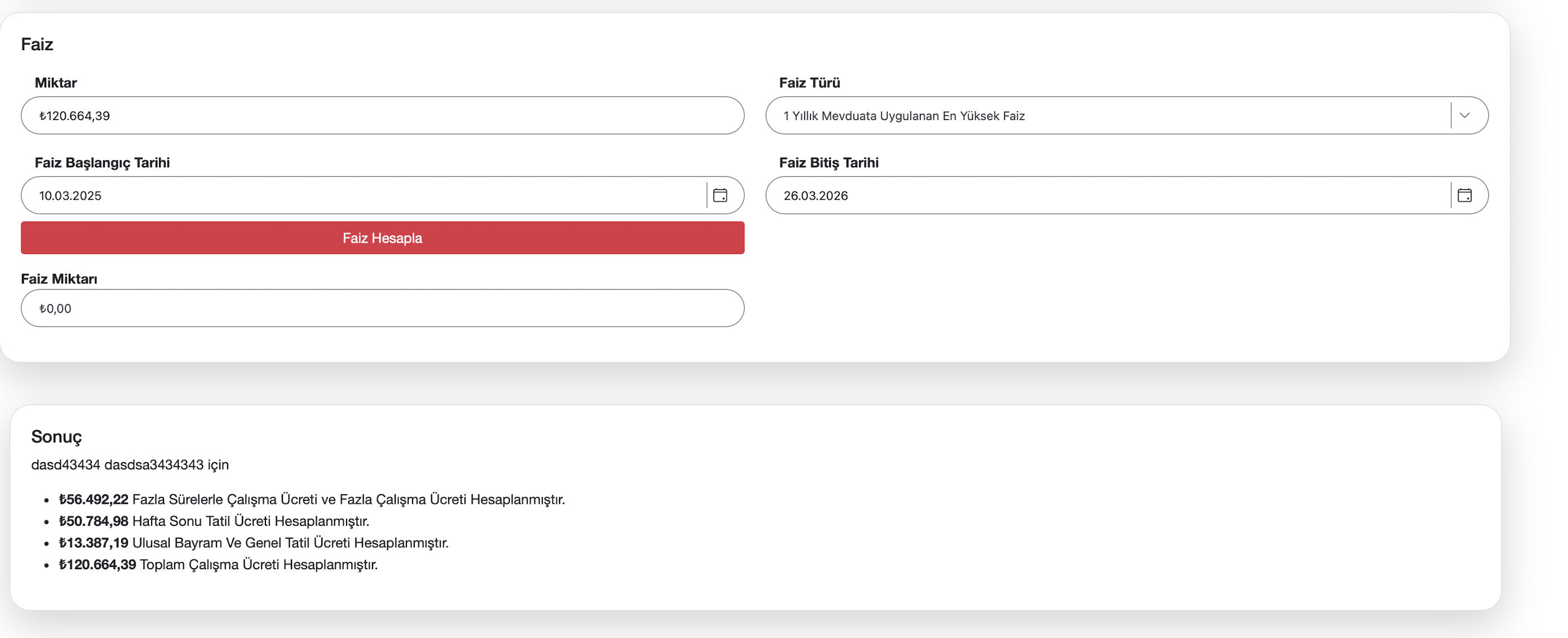

Hesaplanan ücretlere ilişkin faiz hesabı yapılabilir. Faiz hesabı varsayılan bir yıllık mevduata uygulanan en yüksek banka faizine göre yapılır. Seçilmesi halinde yasal faize, avans faizine ve reeskont faizine göre de hesaplama yapılabilir.